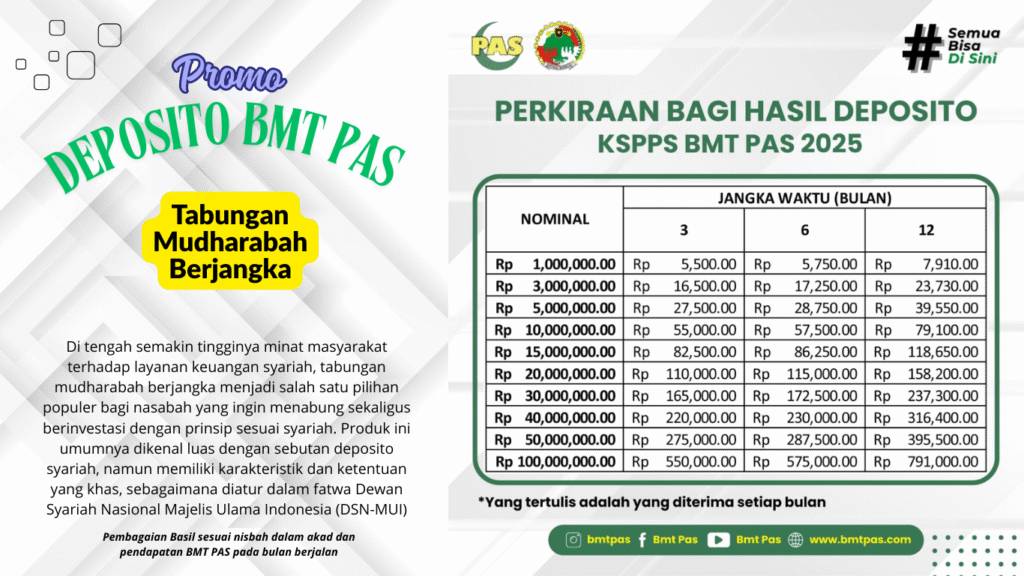

www.bmtpas.com Di tengah semakin tingginya minat masyarakat terhadap layanan keuangan syariah, tabungan mudharabah berjangka menjadi salah satu pilihan populer bagi nasabah/anggota yang ingin menabung sekaligus berinvestasi dengan prinsip sesuai syariah. Produk ini umumnya dikenal luas dengan sebutan deposito syariah, namun memiliki karakteristik dan ketentuan yang khas, sebagaimana diatur dalam fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) dan ketentuan Otoritas Jasa Keuangan (OJK).

Definisi Tabungan Mudharabah Menurut DSN-MUI

Berdasarkan Fatwa DSN-MUI No. 02/DSN-MUI/IV/2000 tentang Tabungan, mudharabah adalah akad kerja sama usaha antara pemilik dana (shahibul maal) dan pengelola dana (mudharib), di mana keuntungan dibagi sesuai nisbah (persentase bagi hasil) yang disepakati, sementara kerugian ditanggung pemilik dana sepanjang bukan akibat kelalaian pengelola.

Pada tabungan mudharabah berjangka, dana disetorkan oleh nasabah/anggota untuk jangka waktu tertentu (misalnya 3, 6, atau 12 bulan), dan pihak lembaga keuangan syariah (BMT mengelolanya untuk kegiatan usaha yang halal.

Perbedaan dengan Simpanan Wadiah

Meskipun sama-sama berada di ranah simpanan syariah, mudharabah berbeda secara mendasar dengan wadiah:

| Aspek | Mudharabah | Wadiah |

|---|---|---|

| Akad | Kerja sama usaha dengan nisbah bagi hasil | Titipan murni tanpa imbal hasil yang dijanjikan |

| Keuntungan | Ada pembagian keuntungan sesuai kesepakatan | Tidak ada bagi hasil, hanya bonus sukarela (hibah) |

| Risiko | Risiko usaha ditanggung pemilik dana | Tidak ada risiko usaha bagi pemilik dana |

| Pengambilan Dana | Sesuai jatuh tempo akad | Bisa diambil kapan saja |

Dengan kata lain, mudharabah lebih cocok bagi nasabah/anggota yang menginginkan potensi imbal hasil dari investasinya, sedangkan wadiah lebih bersifat simpanan likuid.

Kelebihan dan Kekurangan Tabungan Mudharabah Berjangka

Kelebihan:

Bagi hasil sesuai prinsip syariah – menghindari unsur riba.

Potensi imbal hasil lebih tinggi dibandingkan tabungan wadiah.

Investasi produktif – dana disalurkan ke sektor halal dan riil.

Kepastian nisbah – disepakati sejak awal akad.

Kekurangan:

Tidak bisa dicairkan sewaktu-waktu sebelum jatuh tempo (kecuali dengan konsekuensi tertentu).

Imbal hasil fluktuatif – bergantung pada kinerja usaha bank syariah.

Risiko kerugian usaha – meskipun jarang terjadi, secara akad ditanggung oleh pemilik dana.

Batasan Bagi Hasil Menurut DSN-MUI dan OJK

Hingga saat ini, DSN-MUI tidak menetapkan batas maksimal persentase bagi hasil tabungan mudharabah berjangka. DSN-MUI hanya memberikan pedoman bahwa nisbah harus disepakati di awal dan pembagian hasil harus berdasarkan keuntungan riil, bukan nilai pokok simpanan.

OJK pun tidak memberikan angka maksimal, namun mengatur bahwa bank syariah wajib mengungkapkan perhitungan bagi hasil secara transparan dan proporsional. Jadi, besarannya sepenuhnya bergantung pada kesepakatan dan hasil usaha, bukan patokan tetap.

Apakah Bisa Dicairkan Sewaktu-Waktu?

Secara prinsip, tabungan mudharabah berjangka — atau deposito syariah — hanya dapat dicairkan pada saat jatuh tempo yang disepakati: 1 bulan, 3 bulan, 6 bulan, atau 12 bulan.

Pencairan sebelum jatuh tempo dimungkinkan, namun:

Memerlukan persetujuan pihak bank.

Berpotensi mengurangi hak bagi hasil.

Bisa dikenakan penalti administrasi sesuai ketentuan akad.

Hal ini sesuai dengan prinsip keadilan dan kepastian dalam akad syariah, agar kedua pihak konsisten menjalankan perjanjian yang disepakati.

Penutup

Tabungan mudharabah berjangka adalah instrumen simpanan syariah yang memadukan keamanan, kepastian nisbah, dan prinsip keadilan. Bagi masyarakat yang ingin menabung sambil berinvestasi sesuai syariah, produk ini layak dipertimbangkan. Namun, penting untuk memahami akad, jangka waktu, dan mekanisme bagi hasilnya agar tidak terjadi kesalahpahaman di kemudian hari.