www.bmtpas.com Bagi banyak karyawan dengan penghasilan setara Upah Minimum Regional (UMR), istilah “investasi” seringkali terdengar seperti impian yang sulit digapai. Bagaimana bisa menyisihkan uang untuk investasi, jika gaji saja hanya cukup untuk kebutuhan sehari-hari? Namun, dengan strategi keuangan yang sehat, investasi bukan hanya mungkin, tapi juga sangat penting demi masa depan yang lebih stabil secara finansial.

Mengatur Keuangan Sehat: Kuncinya Ada pada Persentase

Langkah awal memulai investasi adalah memahami pola pengeluaran dan pendapatan pribadi. Gaji bersih, setelah dipotong pajak dan BPJS, idealnya dibagi dengan pendekatan 50-30-20:

50% untuk kebutuhan pokok: makan, transportasi, pulsa, listrik, air, dan kebutuhan rumah tangga lainnya.

30% untuk keinginan dan gaya hidup: seperti hiburan, atau traveling.

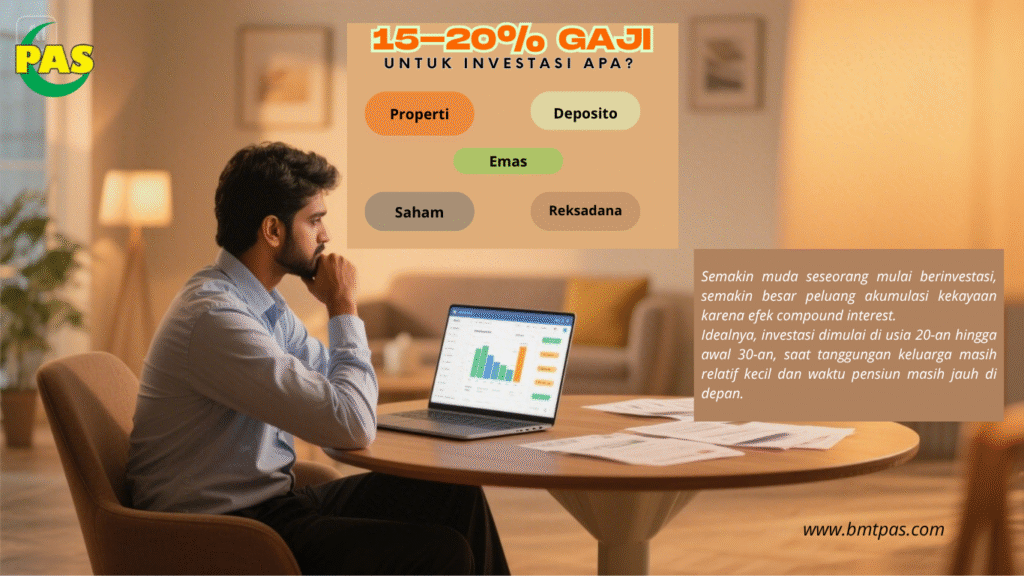

20% untuk tabungan dan investasi.

Bagi yang hidup di kota besar dengan biaya hidup tinggi, komposisi ini bisa sedikit diubah, misalnya: 60% kebutuhan pokok, 15-20% keinginan, dan tetap berusaha menyisihkan 10–15% untuk investasi.

Bagaimana dengan cicilan? Cicilan seperti KPR, motor, atau pinjaman sebaiknya tidak melebihi 30% dari gaji bersih. Lebih dari itu akan memberatkan dan mengganggu alokasi dana untuk kebutuhan lainnya.

Kapan Harus Mulai Berinvestasi?

Jawaban terbaik: secepat mungkin, bahkan sejak awal bekerja. Semakin muda seseorang mulai berinvestasi, semakin besar peluang akumulasi kekayaan karena efek compound interest (bunga berbunga). Idealnya, investasi dimulai di usia 20-an hingga awal 30-an, saat tanggungan keluarga masih relatif kecil dan waktu pensiun masih jauh di depan.

Membandingkan Instrumen Investasi: Mana yang Paling Untung?

Berikut ini adalah ringkasan performa rata-rata lima instrumen investasi dari tahun 2015–2024:

| Instrumen | Return Tahunan Rata-Rata | Risiko | Likuiditas | Catatan |

|---|---|---|---|---|

| Properti | 5–8% | Sedang | Rendah | Cocok jangka panjang, modal besar |

Deposito di BMT PAS | 6–10% | Rendah | Tinggi | Aman, Pengalaman 19 tahun return terhitung besar |

| Emas | 6–9% | Rendah | Sedang | Anti-inflasi, mudah dicairkan |

| Saham | 8–12% | Tinggi | Tinggi | Return besar tapi fluktuatif |

| Reksa Dana | 6–10% | Sedang | Tinggi | Cocok pemula, diversifikasi otomatis |

Berdasarkan data ini, saham dan reksa dana memberikan return paling tinggi, namun memerlukan pengetahuan dan kesabaran. Emas unggul sebagai pelindung nilai dan cocok untuk investasi jangka menengah. Properti masih menguntungkan, tapi memerlukan modal besar dan tidak likuid. Sedangkan deposito di BMT PAS mampu bersaing dengan investasi saham atau reksadana. Sedangkan Deposito di Bank Umum aman, namun tidak cocok untuk mengejar pertumbuhan kekayaan karena basilnya kecil dan kalah dari inflasi.

Penutup: Jangan Tunggu Kaya untuk Berinvestasi

Investasi bukan hanya untuk mereka yang bergaji besar. Justru dengan gaji UMR, investasi menjadi jalan menuju stabilitas dan kebebasan finansial. Mulailah dari nominal kecil tapi konsisten, manfaatkan reksa dana dengan setoran mulai Rp100.000 per bulan, atau tabung emas sedikit demi sedikit.

Kuncinya adalah disiplin dan konsistensi. Dengan pengelolaan keuangan yang baik dan semangat menunda konsumsi demi masa depan, siapa pun bisa mulai menapaki jalan menjadi investor—termasuk karyawan bergaji UMR.